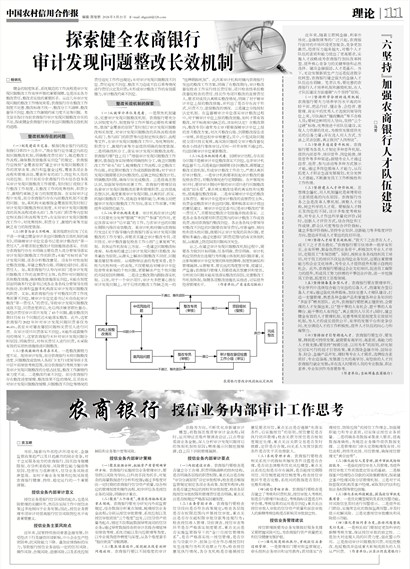

农商银行整改分级授权认定机制

健全的制度体系、系统规范的工作流程是审计发现问题整改工作有序开展的重要保障,也是压实各方整改责任,整改求实效的重要抓手。从近几年审计发现问题的整改工作情况来看,农商银行存在整改工作制度不完善、整改标准不统一、整改分工不清晰、整改督导不到位、整改工作激励约束力度不足等问题。本文旨在探讨当前农商银行审计发现问题整改存在的不足,探索健全农商银行审计查出问题整改长效机制的道路。

整改机制存在的问题

(一)制度建设不完善。根据《商业银行内部控制指引》第四十五条中,“商业银行应当建立内部控制问题整改机制,明确整改责任部门,规范整改工作流程,确保整改措施落实到位”的规定。农商银行应按照“全覆盖原则”建立审计发现问题整改工作的贯穿决策、执行和监督全过程,覆盖各项业务流程和管理活动,覆盖所有的部门、岗位和人员的内部控制。但目前部分农商银行仍未结合自身落实审计发现问题整改工作需要,及时制订或修订本行整改工作制度,且整改工作的统筹组织、职责分工、激励约束缺乏有力的制度依据。在实际审计过程中发现,部分农商银行存在内部整改机制不完善的问题。如,某机构未能根据全覆盖原则及时制订审计发现问题整改相关制度、未对审计发现问题整改的具体流程或牵头部门、参与部门职责等内容制定相关指引和流程等文件;在实际审计发现问题整改工作中,对统筹组织、职责分工、激励约束等方面缺乏有力的制度依据。

(二)职责与分工不明确。某省级联社印发了《关于进一步建立健全审计查出问题整改长效机制的通知》,明确被审计单位党委书记是审计整改的“第一责任人”,并要求制定整改计划措施推进落实。但部分农商银行存在未明确主要负责人或分管领导落实审计发现问题整改工作的职责;未能“对标对表”审计发现问题、逐条分析整改意见。没有针对性地制定整改措施,并建立整改台账、明确完成时间、落实责任人。如,某农商银行认为内审部门是审计发现问题整改工作的直接责任主体,负责针对问题制定具体整改措施,确保整改措施落实到位,未能在制度层面明确本行党委书记或各业务条线分管领导在组织推动、协调和监督本机构落实审计发现问题整改的职责。又如,某农商银行由于对整改问责工作统筹部署不到位,被审计单位党委书记未肩负起审计整改“第一责任人”的责任,导致审计发现问题整改成效不佳、问责进度滞后,先后两次被省联社督办。某经济责任审计项目发现了43个问题,截至整改到期日仍有11个问题迟迟未能落实整改。此外,这家农商银行2022年针对审计发现问题问责率仅为46.6%,甚至未对屡查屡犯问题相关责任人进行问责。在审计项目问责落实不到位,未能形成震慑作用的情况下,这家农商银行未针对审计发现问题分析原因、明确责任,对相关责任人进行问责,未采取有效的实质性措施推进问题整改。

(三)整改激励约束存在不足。一是整改激励力度不足。现场审计发现,部分农商银行未将问题整改进度、问题整改成效纳入各部门(支行)或领导班子及中层干部绩效考核范围,部分农商银行考核方案中涉及审计发现问题整改的分值占比低,整改工作激励约束力度不足。二是整改约束不到位。部分农商银行存在整改进度缓慢、整改效果不佳的情况,且其尚未对审计发现问题整改缓慢、问题整改不到位等情况的责任追究工作作出规定;未对审计发现问题整改不到位、责任追究不到位、整改不力造成不良后果等情况进行责任认定及问责;未形成审计整改工作的有效震慑力,审计整改约束不到位。

整改长效机制的探索

(一)从被审计单位角度看。一是聚焦机制建设,完善审计发现问题整改机制。农商银行要充分认识制度先行、制度指导工作开展的必要性和重要性,依据“全覆盖的原则”及时制订审计发现问题整改相关制度、对审计发现问题整改的具体流程或牵头部门、参与部门的职责等内容制定相关指引、流程等文件,在审计发现问题整改工作中,为统筹组织、职责分工、激励约束等方面提供明确的制度依据。二是明确组织分工,落实审计发现问题整改流程。农商银行要“自上而下”增强审计发现问题整改工作意识,依据自身实际情况明确组织分工,确立问题整改工作“牵头”部门,梳理整改工作流程,设立整改工作台账,并定期对整改工作成效跟踪管理;对于审计发现问题需要长时间整改的,应确立相应整改计划,明确整改时限,确保尽快完成整改。三是提高思想认识,加强领导组织部署工作。农商银行管理层肩负着审计发现问题整改部署和管理职责,应该提高思想认识,高度重视审计发现问题,认真抓好、抓实、抓细问题整改工作,提高自身履职能力,积极主动把握审计发现问题整改工作方向,落实工作部署,不断提升风险防控能力。

(二)从审计机构角度看。审计机构在审计过程中不仅要充分发挥“眼睛”“利剑”“参谋”的作用,更应该落实审计“后半篇”的工作,力求审计出的问题在期限内得到有效整改。某审计机构对辖内农商银行发出《关于指导辖内农商银行落实审计发现问题整改的工作方案》,并要求其建立审计整改专员、项目组长、审计整改督促检查工作小组“三重复核”机制。具体运作机制有三方面。一是建立问题整改标准库。标准库的建立以审计发现问题归类整改、标本兼治为原则,从源头上解决问题整改不彻底、问题屡查屡犯等顽疾。从唯物辩证法的角度来看,是个性与共性相统一的表现,不仅要根治对被审计单位经营带来影响的个性问题,更要解决产生个性问题的共同原因和障碍。二是设立整改期内跟踪落实机制。以往,对于一个审计项目,审计大多把重心放在审计发现问题上,对于后续的整改工作缺乏统一的“挂牌跟踪机制”。此次某审计机构对辖内农商银行发出的整改工作方案,明确了在整改期内,审计整改督促检查工作实行组长责任制、项目检查组承担整改督促检查的责任、组长作为项目整改的直接责任人,要求对成员认真核实整改情况,明确了对于被审计单位上报的整改措施,并列出了是否存在流于形式、问责不力、虚报整改的情况。三是建立分级授权认定机制。在监督被审计单位落实审计整改过程中,对于被审计单位上报的整改措施,如何才算有效整改,对于标准库内缺乏的,该如何认定?在整改期内,整改专员(通常为主审)要根据被审计单位上报的首月整改方案,对次月整改台账、到期整改报告逐一审核,并提出初步审核意见;其中,中低风险问题提交项目组长复核,高风险问题提交审计整改督促检查小组进行集体审议;任何一环节审核不通过的,均退回被审计单位重新整改。

(三)从总体机制情况看。回顾审计历程,存在部分问题不是被审计单位整改落实不到位,也非审计机构监督不力,而是某些问题需要长时间整改,需要建立整改长效机制,形成审计整改工作合力,严肃认真抓好审计整改。一是审计机构要承担起审计整改的督促检查责任,对整改情况进行定期跟踪。在开展现场审计时,要对审计期间开展的审计项目进行问题整改成效“回头看”,重点核实整改结果的真实性和完整性,提高督促整改效率。二是夯实被审计单位的整改主体责任。被审计单位是审计整改的直接责任主体,负责全面整改审计查出的问题,要积极落实审计提出的意见建议。被审计单位党委书记是审计整改的“第一责任人”,其要制定整改计划措施并推进落实。三是各业务条线要对职责范围内的审计整改工作成效负责,推动农商银行整改到位。各业务条线分管领导对整改不到位的问题要负领导责任;对普遍性、倾向性和苗头性问题,既要纠正审计发现的具体问题,更要标本兼治,通过完善部门职责范围内的有关体制机制,从根源上防范同类问题再次发生。

总之,在建立审计发现问题整改机制过程中,需要各方做到目标明确、任务明确、责任明确。审计机构应坚持查处违规行为和揭示体制机制问题并重,关注影响被审计单位发展的体制性障碍、制度性缺陷和管理漏洞,从管根本、管长远的角度想对策、提建议、严监督;农商银行管理人员要提高思想意识和觉悟,分析部分问题未能有效落实整改的原因,完善整改工作机制体制,保障各项整改措施扎实推进,切实提升经营管理水平。

(作者单位:广东省农信联社)