当前,以大数据、云计算、人工智能等为代表的数字化技术极大地改变了经济运行方式和社会生活方式,银行业转型发展迫在眉睫,唯有因势利导加快推进数字化转型,才能赢得新的战场。浙江富阳农商银行作为浙江省农信系统数字化转型工作的9家试点单位之一,在省农信联社“科技引领数字化转型”“普惠引领大零售转型”的战略部署下,发挥线上线下融合发展优势,进行客户细分、精准营销、产品提升、精细管理等方面的数字化转型应用取得了良好成效。

什么是农商银行数字化转型?

农商银行的数字化转型不是对现有经营管理的修修补补、零打碎敲,而是对商业模式和管理模式的全方位再造,发展战略、公司治理、组织架构、运营模式、营销手段、风险管控都要进行适应性调整,朝着实时场景、极致服务、开放融合、灵活组织的未来银行模式转变。具体而言,数字化转型可以概括为让业务和技术真正产生交互,最终实现客户数据场景化、决策数字化、业务线上化、流程便捷化。其实质是用数字化的思维来重塑整个经营管理流程,终级目标是实现以人为核心的全方位普惠金融;数字化转型就是把原材料(数据信息资源)借助科技的手段(计算机语言),按一定的规则(个性化需求)加工成产成品(场景、报表、分析)。

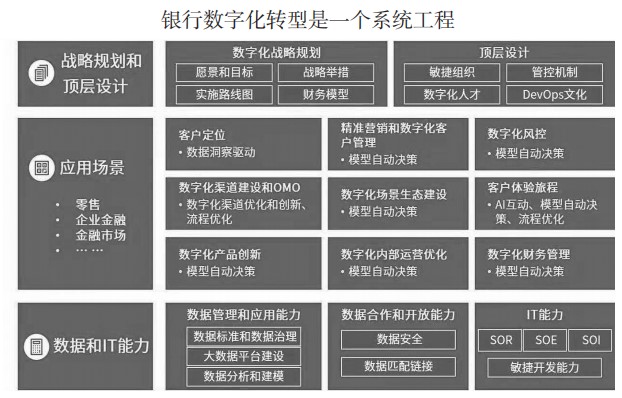

银行数字化转型是一个巨大的系统工程,要进一步突出数字化转型的主攻方向,重点在产品创新、场景搭建、数据应用、风险防控、渠道融合、平台建设等方面发力。

如何实施农商银行数字化转型

实施数字化转型,总行的大脑作用很关键,必须发挥好总行在经营管理等方面的核心作用,集中力量、统筹推进。总行每个部门要加强数字化能力建设,依托数字化工具开展顶层设计、精准营销、智能风控、数据分析等方面工作,把总行建设成为“最强大脑”。

实施数字化转型,还要充分发挥支行的主力军作用。一方面,要强化“总分联动”,通过数字化转型为基层员工赋能;另一方面,要发挥基层行贴近市场、贴近客户的优势,鼓励和支持基层行大胆探索、大胆创新。要进一步完善创新激励和容错试错机制,充分激发广大基层员工的积极性和主动性。

近年来,越来越多的农商银行尝试把线下业务“搬”到线上,提高柜面替代率,加强数字业务的推动力度;省级联社的IT平台也在做系统升级以支持所辖行社的数字化转型工作。农商银行数字化转型是大势所趋,但需要根据自身实际情况以及区域发展环境,制定中长期数字化发展战略,并且结合用户需求,依托技术平台,不断创新产品与服务,从效率与成本的角度考量转型的效果与方式,以线上线下融合发展的策略去推动数字化转型。因此,数字化转型还是应该从“练内功”开始,让自己的运作系统充分数字化。

富阳农商银行数字化转型实践

工作中,富阳农商银行积极推进数字化转型工作,成立了数字化转型领导小组,明确小组工作职责,督促数字化转型工作推进进程,保障数字化转型工作按时、有效推进。该行将数字化转型工作纳入部室工作考核,各部室积极对接浙江省联社已上线的转型试点项目,包括“丰收一码通阶梯费率、浙里贷小程序”以及“数字营销走访系统”等,并就试点工作中产生的问题与省联社相关部门保持沟通。

针对数字化管理,该行开展了“大走访”活动,以科技为支撑建立了“大走访”考核指标体系,将相关业务指标、业绩展示、积分排名有效整合为一体,选取18项指标放入活动指标库,指标每月根据需要进行调整,实现前端、中端、后端全方面展现活动过程和成果。

数据的准确性是零售银行、数字化转型战略实施的关键,富阳农商银行为促进数据治理的推进,提高数据质量,充分发挥数据价值,提升经营管理水平,制订了《数据治理暂行办法》,并成立了数据质量治理工作小组,以提升数据资产价值作为数据治理的核心驱动力。

为提升软件开发效率,便于软件项目全生命周期管理,富阳农商银行科技信息部对非年度小型项目在OA系统增设“需求审批”和“测试上线”两个流程;要求支行对新提交开发的功能(或报表)进行明确,并对需求后续的论证、开发、测试、上线及维护进行生命周期管理。

富阳农商银行以“问题导向”,梳理可以提升全员工作质效的数字化转型需求并进行逐个解决。目前,该行已对支行(部室)开展了多次数字化转型需求的收集工作,共收集新需求80个,经论证后进行开发的有32个,并按月制定数字化转型工作安排。截至目前,该行已完成富阳法院司法曝光明细表、填单模板二维码、客户线上自助填单系统、“丰收一码通”使用情况统计表、“惠企连心挺小微”二次营销功能以及贷款利率管理平台等19个需求的开发、测试与上线工作,并搭建了客户经理业绩展示平台及客户信息综合治理平台,切实帮助支行(部室)解决了数字化转型过程的难点,解放了支行的生产力,赋能支行创新发展。

(作者单位:浙江富阳农商银行)